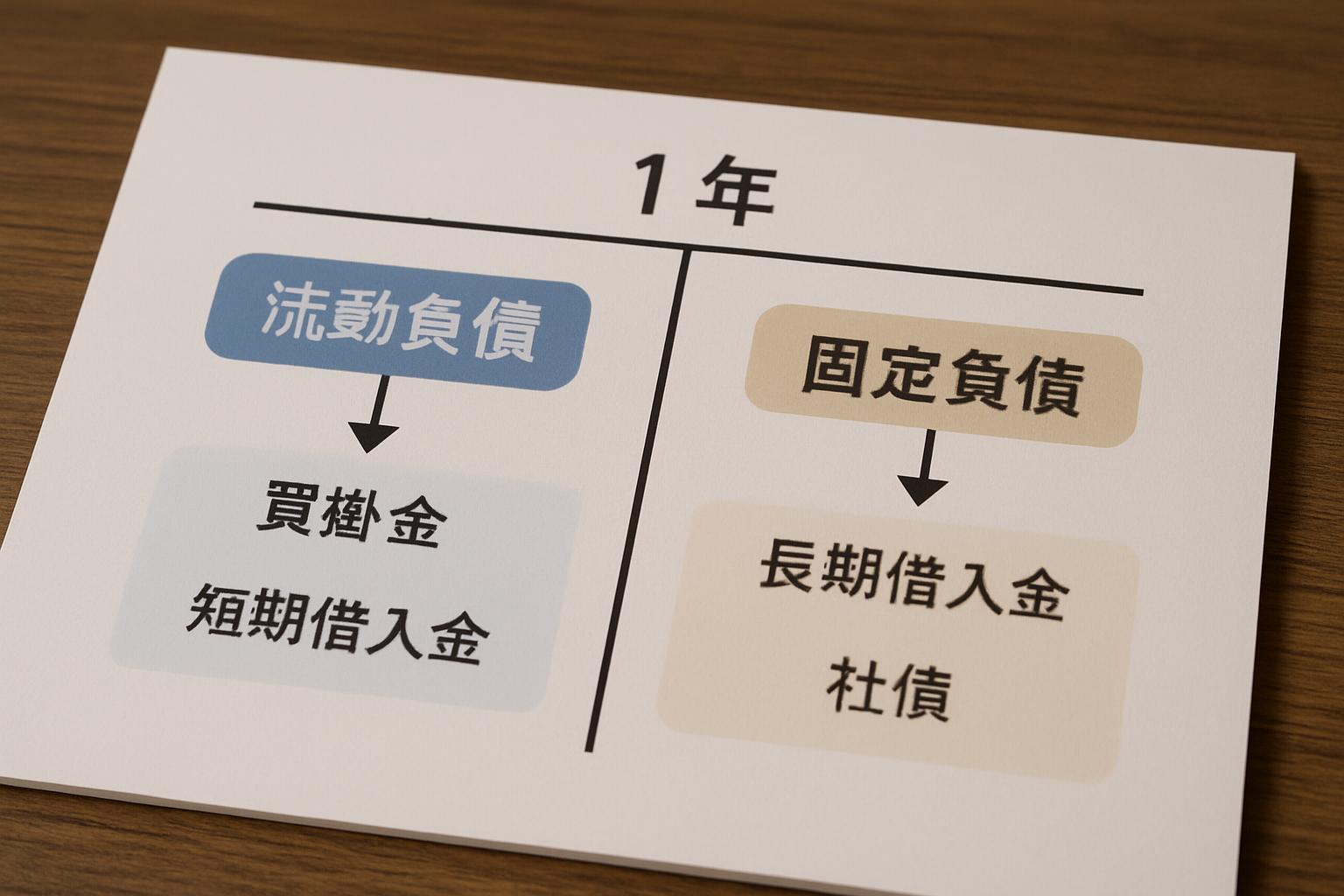

流動負債と固定負債の違いを理解することは、財務諸表の正確な読み取りと企業の資金繰り分析において極めて重要です。この記事では、1年基準による分類の基本的な考え方から、買掛金や長期借入金などの具体的な項目、さらに実務で間違えやすい分類のポイントまで詳しく解説します。貸借対照表の読み方、流動比率などの財務分析手法、会計基準に基づく正しい分類ルールを習得することで、企業の短期的な支払能力と長期的な財務安全性を適切に評価できるようになります。

流動負債と固定負債の基本的な違い

流動負債とは何か

流動負債とは、決算日の翌日から起算して1年以内に返済期限が到来する債務、または正常な営業循環過程で発生し決済される債務のことを指します。企業の短期的な支払義務を表す重要な財務指標であり、会社の資金繰りや短期的な安全性を判断する際の基礎となります。

流動負債の最も重要な特徴は、その支払期限の短さにあります。1年基準という明確な時間的区切りにより、企業が近い将来に確実に現金やその他の資産で決済しなければならない義務を明確に示しています。これにより、投資家や債権者は企業の短期的な支払能力を正確に把握することができます。

また、流動負債には正常営業循環基準が適用される場合があります。これは、企業の通常の事業活動において発生する債務については、たとえ1年を超える場合であっても流動負債として分類するという考え方です。例えば、建設業のように工事期間が1年を超える場合でも、その工事に関連する債務は正常な営業活動の一環として流動負債に分類されます。

固定負債とは何か

固定負債とは、決算日の翌日から起算して1年を超えて返済期限が到来する債務のことを指します。企業の長期的な資金調達を示すものであり、設備投資や事業拡大のための資金源として重要な役割を果たしています。固定負債は企業の長期的な財務安定性を評価する際の重要な指標となります。

固定負債の特徴は、その返済期間の長さにあります。1年を超える期間で返済される債務であるため、企業にとっては長期的な資金計画の基盤となります。この長期性により、企業は安定した資金基盤を確保し、長期的な投資や事業戦略を実行することが可能になります。

固定負債には、銀行からの長期借入金、社債の発行による資金調達、リース契約に基づく債務、従業員の退職給付に関する債務などが含まれます。これらの債務は企業の長期的な財務構造を形成し、企業価値の創造に寄与する重要な要素となります。

1年基準による分類の考え方

1年基準とは、決算日の翌日から起算して1年以内に支払期限が到来するかどうかによって、流動負債と固定負債を区分する会計上の基準です。この基準は企業会計原則において明確に定められており、日本の会計実務における負債分類の基本的な考え方となっています。

1年基準の適用における重要なポイントは、決算日を基準として判定することです。例えば、3月31日が決算日の企業の場合、4月1日から翌年3月31日までの間に返済期限が到来する債務が流動負債に分類されます。この基準により、財務諸表利用者は企業の短期的な支払義務を明確に把握することができます。

ただし、1年基準には例外的な取扱いもあります。正常営業循環基準の適用により、営業活動に直接関連する債務については、1年を超える場合でも流動負債として分類される場合があります。また、長期借入金であっても、決算日から1年以内に返済予定の部分については「1年内返済予定の長期借入金」として流動負債に分類されます。

1年基準による分類は、企業の資金繰り管理や財務分析において極めて重要な意味を持ちます。流動比率や当座比率などの短期安全性を示す財務指標の計算基礎となるため、正確な分類が求められます。また、金融機関による融資審査においても、この分類は企業の信用力評価の重要な要素となります。

貸借対照表における流動負債と固定負債の表示

貸借対照表の基本構造

貸借対照表は企業の財政状態を表す重要な財務諸表であり、資産の部、負債の部、純資産の部の3つから構成されています。貸借対照表では左側に資産の部、右側の上部に負債の部、右側の下部に純資産の部が配置される形式が一般的です。

負債の部は企業が外部から調達した資金を示し、将来的に返済義務のある項目が記載されます。この負債の部において、流動負債と固定負債は明確に区分して表示することが会計基準により義務付けられています。

貸借対照表の基本原則として、資産合計と負債・純資産合計が必ず一致する仕組みになっており、この均衡により企業の財政状態の健全性を確認することができます。負債の部の適切な分類表示は、投資家や債権者が企業の支払能力や財務リスクを正確に評価するために不可欠な要素となっています。

負債の部の読み方

負債の部は流動負債と固定負債に大別され、それぞれの区分内で具体的な負債項目が流動性の高い順番に表示されます。流動負債は1年以内に支払期限が到来する債務を中心とし、固定負債は1年を超える長期的な債務を含みます。

負債の部を読む際には、各項目の金額だけでなく、前年度との比較や全体に占める割合を確認することが重要です。流動負債の急激な増加は短期的な資金繰りの悪化を示唆し、固定負債の増加は長期的な借入による事業拡大や設備投資を反映している可能性があります。

また、負債の部の各項目には注記番号が付されており、財務諸表の注記を併せて確認することで、担保の有無、金利条件、返済条件などの詳細な情報を把握することができます。これらの情報は企業の財務戦略や将来の資金調達計画を理解する上で重要な手がかりとなります。

流動負債の表示順序

流動負債は一般的に流動性の高い順序、つまり支払期限の早い順番に表示されます。最も流動性の高い項目として支払手形や買掛金が最初に記載され、続いて短期借入金、未払金、未払費用などが表示されます。

具体的な表示順序として、支払手形、買掛金、短期借入金、1年内返済予定の長期借入金、1年内償還予定の社債、未払金、未払費用、未払法人税等、賞与引当金、その他の引当金、預り金、前受金の順で配列されることが一般的です。

この表示順序は企業会計原則や会社計算規則に基づいており、同業他社との比較可能性を確保するために標準化されています。ただし、企業の業種や事業特性により、特定の項目が重要性を持つ場合には、より上位に表示されることもあります。

流動負債の各項目には、その性質や緊急度に応じた適切な管理が求められ、特に支払手形や買掛金などの営業債務は企業の信用力に直結するため、確実な支払管理が不可欠です。

固定負債の表示順序

固定負債は長期的な債務を中心として構成され、一般的に金額の大きさや重要性の順序で表示されます。最も代表的な項目として長期借入金が筆頭に記載され、続いて社債、退職給付債務、リース債務、繰延税金負債などが表示されます。

長期借入金は銀行からの設備資金や運転資金の借入を示し、社債は市場から直接調達した長期資金を表します。退職給付債務は従業員の将来の退職金支払に備えた引当金であり、企業の長期的な人件費負担を反映します。

リース債務はファイナンス・リース取引により発生する債務であり、設備投資の手法として重要性が高まっています。繰延税金負債は会計上と税務上の収益・費用の認識時期の差異により生じる将来の税金負担を表します。

固定負債の表示において注意すべき点は、1年内返済予定額の取扱いです。長期借入金や社債のうち、決算日の翌日から1年以内に返済・償還期限が到来する部分は、流動負債として別途表示する必要があります。この区分表示により、企業の短期的な資金需要と長期的な資本構成を明確に把握することができます。

流動負債の具体的な項目と特徴

流動負債は決算日の翌日から起算して1年以内に支払期日が到来する債務、または正常営業循環過程から生じる債務を指します。ここでは、企業の貸借対照表に一般的に表示される主要な流動負債項目について、それぞれの特徴と会計処理のポイントを詳しく解説します。

買掛金

買掛金は、商品や原材料の仕入れに伴って発生する営業債務の代表的な項目です。通常の営業取引において、代金の支払いを後日に約束して商品等を購入した際に計上される負債です。

買掛金は正常営業循環基準により、支払期日が1年を超える場合でも流動負債に分類されます。これは、企業の主たる営業活動から生じる債務であり、継続的な商品販売による現金回収によって決済されるためです。

実務上は、月末締め翌月末払いや月末締め翌々月末払いなど、各企業の取引条件に応じて支払サイクルが決まります。買掛金の管理においては、支払漏れや重複支払いを防ぐため、仕入先元帳との照合が重要となります。

短期借入金

短期借入金は、金融機関や取引先から借り入れた資金のうち、決算日から1年以内に返済期日が到来するものを指します。運転資金の調達や一時的な資金不足の解消を目的として利用される場合が多く、比較的短期間での返済が予定されています。

短期借入金には、手形借入金と証書借入金があります。手形借入金は約束手形を振り出して借り入れる方法で、証書借入金は金銭消費貸借契約書を締結して借り入れる方法です。いずれも借入時に元本と利息の支払い条件が明確に定められます。

利息の処理については、決算時に未払利息を計上する必要があります。また、当座貸越契約に基づく借入金についても、実際に借り入れている金額を短期借入金として計上します。

未払金

未払金は、営業活動以外の取引から生じた債務で、まだ支払いが完了していないものを計上する勘定科目です。具体的には、固定資産の購入代金、修繕費、広告宣伝費、事務用品費などの営業外取引に係る未払額が該当します。

未払金と買掛金の区別は、営業活動に直接関連するかどうかがポイントとなります。商品や原材料の仕入れに関するものは買掛金、それ以外の取引に関するものは未払金として処理します。

実務上は、月次決算において発生主義の原則に基づき、サービスの提供を受けたり商品の納入を受けたりした時点で未払金を計上します。請求書の到着前であっても、債務の発生事実が明らかな場合は見積計上を行います。

預り金

預り金は、従業員や取引先から一時的に預かった金銭を表す負債項目です。最も一般的なものは、従業員の給与から控除した所得税、住民税、社会保険料などの法定控除額や、労働組合費、社宅費などの協定控除額です。

源泉所得税については、給与支払い時に預かった後、翌月10日までに税務署に納付する義務があります。住民税は特別徴収により預かった分を翌月10日までに各市区町村に納付します。社会保険料は当月分を翌月末日までに年金機構等に納付します。

その他の預り金として、営業保証金、入札保証金、商品券や ギフトカードの発行による預り金なども該当します。これらは将来的に現金での返還やサービスの提供による精算が予定されている債務です。

1年内償還予定の社債

1年内償還予定の社債は、発行済みの社債のうち、決算日の翌日から1年以内に償還期日が到来するものを固定負債から流動負債に振り替えたものです。この処理は「流動性配列法」と呼ばれる会計処理の一部です。

社債の償還方法には、満期一括償還と定時償還があります。満期一括償還の場合は償還期日の前年度末に全額を流動負債に振り替えます。定時償還の場合は毎年度、翌年度に償還予定の金額を流動負債に計上します。

実務上の注意点として、社債の償還資金を確保するための減債基金の積立状況や、借り換えによる新たな社債発行の予定なども併せて検討する必要があります。また、転換社債や新株予約権付社債の場合は、転換や権利行使の可能性も考慮した資金計画が重要となります。

固定負債の具体的な項目と特徴

固定負債は、決算日の翌日から起算して1年を超えて支払期限が到来する負債です。企業の長期的な資金調達手段として活用され、財務の安定性を示す重要な指標となります。ここでは、代表的な固定負債の項目について詳しく解説します。

長期借入金

長期借入金は、銀行や金融機関から借り入れた資金のうち、返済期限が1年を超えるものを指します。設備投資や事業拡大など、中長期的な資金需要に対応するために調達される代表的な固定負債です。

長期借入金には、以下のような特徴があります。金利は短期借入金と比較して一般的に低く設定されることが多く、返済期間が長期にわたるため月々の返済負担を軽減できます。ただし、担保や保証人が必要となることが多く、金融機関との間で財務制限条項が設定される場合があります。

会計処理においては、借入時に現金預金を増加させると同時に長期借入金を計上します。決算日において、翌年度中に返済予定の金額は「1年内返済予定の長期借入金」として流動負債に振り替える必要があります。

社債

社債は、企業が投資家から直接資金を調達するために発行する債券です。銀行借入と異なり、多数の投資家から資金を集めることができ、比較的大きな金額の資金調達が可能です。

社債の種類には、普通社債、転換社債、新株予約権付社債などがあります。普通社債は最も一般的な形態で、決められた利率で利息を支払い、満期時に元本を償還します。転換社債は一定の条件下で株式に転換できる権利が付与された社債です。

社債発行時の会計処理では、調達した資金を現金預金に計上し、同額を社債として固定負債に記録します。利息の支払いは社債利息として費用計上し、満期償還時には社債勘定を減少させます。なお、1年以内に償還予定の社債は「1年内償還予定の社債」として流動負債に分類されます。

退職給付債務

退職給付債務は、従業員の将来の退職金支払いに備えて計上される負債です。企業が従業員に対して負担する退職金や企業年金の給付義務を数理計算によって算出し、負債として認識します。

退職給付債務の算定には、退職給付見込額の総額、割引率、予想昇給率、予想残存勤務期間などの要素が考慮されます。これらの要素は定期的に見直しが行われ、変更があった場合は債務額の修正が必要となります。

会計処理では、退職給付費用として毎期一定額を費用計上し、同額を退職給付債務として負債に計上します。実際に退職金を支払った際は、退職給付債務を減少させます。退職給付債務から年金資産の時価を差し引いた純額が、貸借対照表に表示される金額となります。

リース債務

リース債務は、ファイナンス・リース取引において、リース物件の使用権を取得する対価として将来支払うべき債務です。設備や車両などの固定資産をリース契約によって使用する場合に計上されます。

ファイナンス・リース取引では、リース資産とリース債務を同額で計上し、毎月のリース料支払いをリース債務の元本返済と利息支払いに分けて処理します。リース債務のうち、1年以内に支払予定の金額は流動負債に、1年超の金額は固定負債に分類されます。

リース債務の算定は、将来のリース料総額を適切な割引率で現在価値に割り引いて行います。割引率は、リース会社の計算利率が明示されている場合はその利率を使用し、不明な場合は借手の追加借入利子率を使用します。

繰延税金負債

繰延税金負債は、税務上の資産負債と会計上の資産負債との間に生じる一時差異のうち、将来の課税所得を増加させる項目について計上される負債です。税効果会計の適用により認識される重要な固定負債の一つです。

繰延税金負債が発生する主な原因には、減価償却費の償却方法の違い、圧縮記帳による簿価と税務簿価の差異、その他引当金の損金算入時期の違いなどがあります。これらの差異は将来解消されるとき、税務上の所得を増加させるため、将来の税金負担増加分を負債として認識します。

繰延税金負債の計算は、一時差異に実効税率を乗じて行います。税率変更があった場合は、新しい税率で再計算し、差額を当期の税金費用として処理します。繰延税金負債は、原則として固定負債に分類されますが、一時差異の解消予定時期が1年以内の場合は流動負債に分類されます。

流動負債と固定負債を見分ける実務上のポイント

流動負債と固定負債の分類は、会計理論だけでなく実務的な判断が必要な場面が多数存在します。適切な分類を行うためには、決算日における具体的な状況を正確に把握し、各種基準を適用する必要があります。

決算日からの期間による判定

流動負債と固定負債を分類する最も基本的な判断基準は、決算日から1年以内に支払期限が到来するかどうかです。この1年基準の適用において、重要なのは決算日時点での残存期間を正確に把握することです。

例えば、3年間の長期借入金であっても、決算日から1年以内に返済予定がある部分については流動負債として分類する必要があります。この場合、「1年内返済予定の長期借入金」として流動負債の部に表示します。残りの2年分については引き続き固定負債として計上されます。

また、社債についても同様の考え方が適用されます。償還期限が決算日から1年以内に到来する社債は「1年内償還予定の社債」として流動負債に分類し、それ以外は固定負債として表示します。この判定は決算日における残存期間によって行われるため、期中に社債を発行した場合でも決算日時点での残存期間で判断することになります。

正常営業循環基準の適用

流動負債の分類において、1年基準と並んで重要なのが正常営業循環基準です。この基準は、企業の通常の営業活動における資金の循環過程で発生する債務について適用されます。

買掛金は正常営業循環基準の典型例です。商品の仕入れから代金の支払いまでの期間が1年を超える場合であっても、それが企業の正常な営業活動の一環である限り流動負債として分類されます。建設業や造船業など、営業循環が長期間にわたる業種では、この基準の適用が特に重要になります。

前受金についても正常営業循環基準が適用されます。顧客から受け取った前受金は、商品の引渡しやサービスの提供によって解消される債務であり、その履行期間が1年を超える場合でも流動負債として分類されることが一般的です。

ただし、正常営業循環基準の適用には注意が必要です。営業活動と直接関係のない取引については、たとえ1年以内に決済される予定であっても、この基準は適用されません。例えば、設備投資に関連する未払金などは、営業循環とは別の性質を持つため、支払期限に基づいて分類を判断します。

借り換えの可能性がある場合の判断

実務上、判断が困難なケースの一つが、借り換えの可能性がある債務の分類です。短期借入金や1年内返済予定の長期借入金について、借り換えが行われる可能性が高い場合の分類判断は慎重に行う必要があります。

基本的な考え方として、決算日時点で借り換えが確実に実行される契約が締結されているか、または借り換えの意図と能力が明確に存在する場合には、固定負債として分類することが認められる場合があります。しかし、単なる借り換えの予定や希望的観測では固定負債としての分類は認められません。

金融機関との間で包括的な借入枠契約が締結されており、自動的に借り換えが行われる仕組みが整っている場合には、その部分について固定負債として分類することが可能です。ただし、この場合でも借入枠の範囲内での借り換えに限定され、借入枠を超える部分については流動負債として分類する必要があります。

借り換えの可能性を検討する際には、企業の財務状況、金融機関との関係、市場環境などの要因を総合的に判断することが重要です。特に財務状況が悪化している企業では、借り換えの可能性を楽観的に評価することは適切ではありません。

条件付き債務の分類

条件付き債務の分類は、実務上特に注意を要する分野です。偶発債務や引当金の計上対象となる債務について、その性質と支払時期を正確に判断する必要があります。

保証債務については、被保証者の財務状況と保証履行の可能性を検討する必要があります。保証履行の可能性が高く、かつその履行が1年以内に予想される場合には流動負債として分類します。一方、保証履行の可能性が低い場合や、履行時期が不明確な場合には、注記での開示にとどめることが一般的です。

訴訟関連の損失については、その結果が1年以内に確定し、かつ支払いが見込まれる場合には流動負債として引当金を計上します。しかし、訴訟の期間が長期にわたることが予想される場合や、判決までの期間が不明確な場合には、固定負債として分類するか、または注記での開示を検討する必要があります。

製品保証債務については、保証期間と保証履行の時期を考慮して分類を行います。通常、製品保証に関する引当金は、保証期間が1年以内の場合には流動負債として、1年を超える場合には固定負債として分類されます。ただし、過去の実績から保証履行の大部分が1年以内に発生することが明らかな場合には、保証期間が1年を超えていても流動負債として分類することがあります。

環境修復債務などの長期的な債務については、その履行時期と金額の確定度合いを慎重に検討する必要があります。法的な要求事項に基づいて履行時期が明確に定められている場合には、その時期に応じて流動負債または固定負債として分類します。一方、履行時期や金額が不確実な場合には、最善の見積りに基づいて分類を行い、その判断根拠を明確にしておくことが重要です。

分類を間違えやすい負債項目の注意点

貸借対照表における負債の分類では、一見すると判断が困難な項目が存在します。これらの項目について正しく理解し、適切に分類することで、財務諸表の信頼性を確保できます。ここでは、実務で特に注意が必要な負債項目について詳しく解説します。

長期借入金の1年内返済予定額

長期借入金の1年内返済予定額は、もともと固定負債として計上されていた長期借入金のうち、決算日の翌日から1年以内に返済期限が到来する部分を指します。この金額は流動負債として表示する必要があります。

分類の手順として、まず長期借入金の返済スケジュールを確認し、決算日から1年以内に返済予定の元本部分を特定します。この金額を「1年内返済予定の長期借入金」として流動負債の部に計上し、同時に固定負債の長期借入金から控除します。

注意すべき点として、利息部分は含まれないことが挙げられます。また、借り換えの確実性がある場合でも、原則として流動負債に分類する必要があります。ただし、借り換えに関する確実な契約が存在する場合には、引き続き固定負債として表示することも認められる場合があります。

賞与引当金

賞与引当金は、従業員に対する賞与の支給に備えて設定する引当金です。賞与の支給時期により、流動負債と固定負債の分類が決まります。

一般的に、夏季賞与や冬季賞与など、決算日から1年以内に支給予定の賞与に対する引当金は流動負債に分類されます。これは、賞与の支給が通常の営業循環過程に含まれ、かつ1年以内に現金流出が発生するためです。

分類時の注意点として、賞与の支給時期が不定期な場合や、支給の可否が業績に大きく左右される場合には、その確実性を慎重に検討する必要があります。また、役員賞与については別途検討が必要であり、支給の確定性や時期を考慮して適切に分類します。

設備関係支払手形

設備関係支払手形は、固定資産の取得に関連して振り出された手形債務を指します。この分類については、手形の決済期限が重要な判断基準となります。

決算日から1年以内に決済期限が到来する設備関係支払手形は、原則として流動負債に分類されます。これは、1年基準の適用により、決済時期が近い債務として流動性の観点から分類されるためです。

一方で、決済期限が1年を超える設備関係支払手形については固定負債として表示します。また、設備の取得が分割払いの形態を取る場合、各回の支払期限に応じて流動負債と固定負債に区分して表示する必要があります。実務では、設備投資契約書や支払条件を詳細に確認し、正確な分類を行うことが重要です。

建設協力金

建設協力金は、テナントや取引先から受け入れた資金で、将来的に返済義務を負う場合に負債として計上されます。この分類では、返済条件と返済時期が重要な判断要素となります。

返済期限が明確に定められている場合、決算日から1年以内に返済予定の部分は流動負債に、1年を超える部分は固定負債に分類されます。しかし、建設協力金の多くは長期間にわたる契約に基づいているため、大部分が固定負債として分類されることが一般的です。

特に注意が必要なのは、返済条件が複雑な場合です。例えば、賃貸借契約の終了時に返済する条件や、売上高に応じて返済額が変動する場合などがあります。このような場合には、契約条件を詳細に分析し、返済の確実性と時期を慎重に評価して分類を決定する必要があります。また、敷金や保証金との区別も重要であり、資金の性質を正確に把握することが求められます。

財務分析における流動負債と固定負債の重要性

流動負債と固定負債の分類は、単なる会計上の表示方法にとどまらず、企業の財務状況を分析する上で極めて重要な指標となります。投資家、債権者、経営者それぞれが企業の安全性や収益性を判断する際に、この分類を基にした各種財務比率が活用されています。

特に企業の短期的な支払能力や資金繰りの状況を把握するためには、流動負債の金額とその内容を正確に理解することが不可欠です。また、固定負債の分析により、企業の長期的な財務安定性や成長投資への取り組み状況を評価することができます。

流動比率の計算と意味

流動比率は、企業の短期的な支払能力を測定する最も基本的な財務指標の一つです。この比率は、流動資産を流動負債で割ることで算出され、通常はパーセンテージで表示されます。

流動比率の計算式は以下の通りです:流動比率(%)= 流動資産 ÷ 流動負債 × 100

一般的に、流動比率が200%以上であれば安全性が高く、150%以上であれば標準的、100%を下回る場合は資金繰りに注意が必要とされています。ただし、業界特性や企業の事業サイクルによって適正な水準は異なります。

製造業の場合、在庫の保有期間が長いため、比較的高い流動比率が求められる傾向があります。一方、小売業やサービス業では、現金回転が早いため、やや低い流動比率でも問題ないとされることがあります。

流動比率が極端に高い場合は、資金を有効活用できていない可能性も考えられるため、他の指標と合わせて総合的に判断することが重要です。

当座比率による安全性分析

当座比率は、流動比率よりもさらに厳格な支払能力の指標として用いられます。この比率では、流動資産のうち換金性の高い当座資産のみを分子として使用します。

当座資産には、現金及び預金、受取手形、売掛金、有価証券などが含まれ、在庫や前払費用などの換金に時間を要する資産は除外されます。計算式は以下の通りです:当座比率(%)= 当座資産 ÷ 流動負債 × 100

当座比率の理想的な水準は100%以上とされており、この水準を維持していれば、在庫を売却しなくても短期的な債務を返済できる能力があることを示します。

特に景気変動の影響を受けやすい業界や、在庫の陳腐化リスクが高い業界では、当座比率による分析がより重要となります。例えば、IT関連企業やファッション業界では、在庫の価値が急速に減少する可能性があるため、当座比率を重視した分析が行われます。

当座比率が低い企業でも、売掛金の回収期間が短く、キャッシュフローが安定している場合は、必ずしも問題があるとは限りません。業界の慣行や企業の事業モデルを理解した上で評価することが必要です。

負債比率の評価

負債比率は、企業の総資本に占める負債の割合を示す指標で、企業の財務レバレッジや長期的な安全性を評価する際に用いられます。計算式は以下の通りです:負債比率(%)= 総負債 ÷ 総資本 × 100

この指標では、流動負債と固定負債の合計である総負債を、総資本(負債と純資産の合計)で割ることで算出されます。負債比率が高いほど、他人資本への依存度が高く、財務リスクが大きいことを意味します。

一般的に、負債比率が50%を超える場合は注意が必要とされ、70%を超える場合は高リスクと判断されることがあります。ただし、業界特性や企業の成長段階によって適正な水準は大きく異なります。

成長段階にある企業や設備投資が必要な製造業では、一時的に負債比率が高くなることは珍しくありません。重要なのは、負債の増加が将来の収益向上につながる投資に使われているかどうかです。

また、負債の内容も重要な評価要素となります。同じ負債比率でも、無利子の買掛金が多い場合と有利子負債が多い場合では、財務リスクは大きく異なります。流動負債と固定負債の内訳を詳細に分析することで、より正確な評価が可能となります。

資金繰り管理への活用

流動負債と固定負債の分類は、企業の日常的な資金繰り管理において極めて重要な役割を果たします。特に流動負債の管理は、企業の継続的な事業運営に直結する課題です。

資金繰り表の作成においては、流動負債の支払期日と金額を正確に把握することが基本となります。買掛金、短期借入金、未払金などの流動負債項目ごとに支払期日を整理し、月次や週次の資金需要を予測します。

固定負債についても、長期借入金の返済スケジュールや社債の償還予定を把握し、中長期的な資金計画に反映させる必要があります。特に、固定負債のうち1年以内に返済期日が到来する部分は、流動負債として再分類されるため、継続的な監視が必要です。

キャッシュフロー予測においては、営業活動による現金収入と流動負債の支払いタイミングを照らし合わせ、資金不足が発生する時期を事前に特定します。この分析により、短期借入金の調達や売掛金の早期回収など、適切な対策を講じることができます。

また、季節性のある事業では、流動負債の変動パターンを分析し、繁忙期と閑散期の資金需要の差を把握することが重要です。この情報を基に、銀行との当座借越契約や短期融資枠の設定を行い、安定した資金繰りを確保します。

近年では、デジタル化の進展により、リアルタイムでの資金繰り管理が可能となっています。流動負債の支払期日管理システムと銀行口座の残高情報を連携させることで、より精密な資金繰り管理を実現する企業が増加しています。

会計基準による流動負債と固定負債の分類ルール

企業会計原則における規定

企業会計原則では、流動負債と固定負債の分類について明確な基準を定めています。企業会計原則第三「貸借対照表原則」において、負債は流動負債と固定負債に区分することが規定されており、この区分は企業の財政状態を適切に表示するために不可欠な要素とされています。

流動負債の判定基準として、企業会計原則では「1年基準」と「正常営業循環基準」の2つの基準を併用することを定めています。1年基準では、決算日の翌日から起算して1年以内に支払期限が到来する債務を流動負債として分類します。一方、正常営業循環基準では、企業の正常な営業循環過程において生じる債務は、支払期限に関係なく流動負債として分類することが規定されています。

企業会計原則では、流動負債の表示順序についても定めており、支払期限の早いものから順に記載することが原則とされています。また、重要性の原則に基づき、金額的に重要でない項目については、適当な科目に含めて表示することも認められています。

固定負債については、流動負債に該当しない長期の債務として定義されており、1年を超えて支払期限が到来する債務や、営業循環過程に含まれない長期の債務が該当します。固定負債の表示においても、支払期限や重要性を考慮した適切な表示が求められています。

金融商品会計基準の影響

金融商品会計基準の導入により、流動負債と固定負債の分類において、従来の企業会計原則に加えて新たな考慮事項が生まれました。特に、金融負債の評価方法や表示方法について、より詳細な規定が設けられています。

金融商品会計基準では、金融負債を「その他有価証券」「満期保有目的の債券」「売買目的有価証券」等に分類し、それぞれの評価方法を定めています。これにより、従来の取得原価主義から時価主義への移行が進み、流動負債と固定負債の分類においても時価変動の影響を考慮する必要が生じました。

デリバティブ取引に関する負債についても、金融商品会計基準により新たな分類ルールが設けられました。デリバティブ負債は原則として時価評価が求められ、その評価差額は損益として計上されるため、流動負債と固定負債の分類においても、契約の性質や決済時期を慎重に検討する必要があります。

また、ヘッジ会計の適用により、ヘッジ対象とヘッジ手段の対応関係を明確にする必要が生じ、これが流動負債と固定負債の分類にも影響を与えています。特に、キャッシュフローヘッジの場合、ヘッジ対象の現金流出時期と負債の分類を整合させる必要があります。

国際会計基準との比較

国際会計基準(IFRS)における流動負債と固定負債の分類基準は、日本の会計基準と基本的な考え方は類似していますが、詳細な適用において相違点があります。IFRSでは、流動負債を「流動負債」(Current Liabilities)として定義し、主に1年基準を採用していますが、正常営業循環基準の適用範囲に違いがあります。

IFRSにおける流動負債の定義では、決算日から12か月以内に決済される予定の負債、または企業が負債の決済を12か月超延期する無条件の権利を有していない負債が流動負債とされます。この点で、日本の企業会計原則における1年基準と概ね一致していますが、「無条件の権利」という概念がより明確に定義されています。

正常営業循環基準については、IFRSでも採用されていますが、その適用範囲が日本基準よりも限定的です。IFRSでは、棚卸資産の購入から売上代金の回収までの循環過程に直接関連する負債のみが対象とされており、より厳格な適用が求められています。

借り換えの可能性がある負債の分類について、IFRSでは日本基準よりも詳細な規定があります。借り換え契約が決算日時点で締結されている場合でも、その契約の条件や実行可能性を慎重に検討し、実質的な借り換えの確実性が認められる場合のみ固定負債として分類することが求められています。

表示方法についても、IFRSでは流動負債と非流動負債の区別をより重視しており、貸借対照表における表示順序や注記事項についても、日本基準よりも詳細な開示が要求される場合があります。特に、条件付き負債や偶発債務の開示については、IFRSの方がより包括的な開示を求めています。

まとめ

流動負債と固定負債の分類は、1年基準と正常営業循環基準により判定されます。流動負債は決算日から1年以内に支払期限が到来する債務で、買掛金や短期借入金が代表例です。固定負債は1年を超えて支払う債務で、長期借入金や社債が該当します。正確な分類により流動比率や当座比率などの財務分析が可能となり、企業の資金繰り状況を適切に把握できます。特に長期借入金の1年内返済予定額など分類に注意を要する項目については、企業会計原則に従った適切な判断が重要です。