損益計算書の費用項目を正しく理解することで、企業の収益構造と経営効率を的確に把握できるようになります。この記事では、売上原価から販管費、営業外費用まで各費用項目の詳細な分類と計算方法を解説し、財務分析による経営課題の発見手法をご紹介します。費用率分析や業界比較の具体的な方法を身につけることで、無駄なコストの削減や投資対効果の向上につながる実践的な経営改善策を立案できるようになります。

損益計算書とは何か基本知識

損益計算書の目的と役割

損益計算書は、企業が一定期間(通常は1年間)にどれだけの利益を獲得したかを示す重要な財務諸表です。収益から費用を差し引いて純利益を算出することで、企業の経営成績を明確に表現します。

この財務諸表の主要な目的は、株主、投資家、債権者、経営陣などの利害関係者に対して、企業の収益性と経営効率を客観的に報告することです。損益計算書を通じて、企業がどの程度効率的に資源を活用し、どれだけの価値を創出したかを評価できます。

経営者にとって損益計算書は、事業戦略の立案や意思決定において欠かせないツールです。売上高の推移、各種費用の動向、利益率の変化などを分析することで、事業の強みと弱みを把握し、改善策を検討できます。

また、金融機関や投資家は損益計算書を基に企業の信用力や投資価値を判断します。継続的な黒字経営や安定した利益成長は、企業への信頼性を高め、資金調達や事業拡大の機会創出につながります。

貸借対照表やキャッシュフロー計算書との違い

財務諸表は主に損益計算書、貸借対照表、キャッシュフロー計算書の3つで構成されており、それぞれ異なる視点から企業の財務状況を示します。

貸借対照表は特定の時点における企業の財政状態を表すスナップショットです。資産、負債、純資産の構成を示し、企業の安全性や安定性を評価する際に重要な役割を果たします。一方、損益計算書は一定期間の経営成績を動的に表現し、企業の収益性と効率性に焦点を当てています。

キャッシュフロー計算書は現金の流入と流出を営業活動、投資活動、財務活動に分けて表示します。損益計算書では発生主義に基づく収益と費用を計上するため、実際の現金の動きとは異なる場合があります。例えば、売掛金として計上された売上は損益計算書には反映されますが、現金回収まではキャッシュフロー計算書の営業活動による現金収入には含まれません。

これら3つの財務諸表は相互に関連しており、包括的な企業分析には全てを総合的に検討することが必要です。損益計算書の純利益は貸借対照表の利益剰余金に加算され、キャッシュフロー計算書の営業活動による現金収支の出発点となります。

損益計算書の構成要素

損益計算書は段階的な利益計算により構成されており、各段階で異なる種類の利益を算出します。この構造により、企業の収益性を多角的に分析できます。

最上段に位置するのが売上高(収益)で、企業の主要な事業活動から得られる収入を表します。ここから売上原価を差し引いた売上総利益は、企業の基本的な収益性を示す重要な指標です。

売上総利益から販売費及び一般管理費を差し引くと営業利益が算出されます。営業利益は企業の本業における収益性を表し、経営効率の評価において最も重視される指標の一つです。販売費及び一般管理費には、人件費、広告宣伝費、減価償却費、賃借料などが含まれます。

営業利益に営業外収益を加算し、営業外費用を差し引くと経常利益となります。営業外収益には受取利息や受取配当金、営業外費用には支払利息や為替差損などが計上されます。経常利益は企業の通常の事業活動における総合的な収益性を示します。

経常利益に特別利益を加算し、特別損失を差し引いた後、法人税等を控除して最終的に当期純利益が算出されます。特別利益や特別損失には、固定資産売却益、災害損失、減損損失などの臨時的・偶発的な項目が含まれます。

この段階的な構造により、投資家や経営者は企業の収益がどの活動から生み出されているかを詳細に把握でき、将来の業績予測や経営戦略の立案に活用できます。

損益計算書における費用の分類と種類

損益計算書に計上される費用は、その性質や発生原因によって体系的に分類されています。この分類を正しく理解することで、企業の経営状況をより深く分析し、効果的な経営判断を行うことが可能になります。

売上原価の内訳と計算方法

売上原価は、商品やサービスを提供するために直接的に発生した費用です。製造業では材料費、労務費、製造間接費の三要素で構成され、商業では商品の仕入原価が中心となります。

製造業における売上原価の計算は、「期首製品棚卸高+当期製品製造原価-期末製品棚卸高」で求められます。材料費には原材料費、買入部品費、消耗品費が含まれ、労務費では直接作業員の賃金、賞与、法定福利費が計上されます。製造間接費には工場の光熱費、減価償却費、間接材料費、間接労務費などが含まれます。

小売業や卸売業では、「期首商品棚卸高+当期商品仕入高-期末商品棚卸高」で売上原価を算出します。仕入原価には商品購入代金のほか、運送費、保険料、関税などの付随費用も含まれます。

販売費及び一般管理費の主要項目

販売費及び一般管理費(販管費)は、商品やサービスの販売活動および会社全体の管理活動に必要な費用です。販売費と一般管理費は区分して管理することが重要ですが、実務上は合算して表示されることが一般的です。

販売費には広告宣伝費、販売促進費、営業担当者の人件費、配送費、販売手数料、営業所の家賃や光熱費などが含まれます。これらの費用は売上に直結する活動から発生するため、売上高との対比で効率性を測定することが重要です。

一般管理費には役員報酬、管理部門の人件費、本社の家賃や光熱費、法定費用、監査報酬、保険料、減価償却費、租税公課などが含まれます。これらは会社運営に必要な基本的費用であり、固定費の性格が強いものが多くなります。

営業外費用の具体例

営業外費用は、本業の営業活動以外から発生する費用です。主に財務活動や投資活動に関連する費用が計上されます。

代表的な営業外費用として支払利息があります。これは銀行借入金、社債、リース債務などに対する利息支払いです。為替差損も重要な項目で、外貨建取引における為替レートの変動によって発生する損失を計上します。

その他の営業外費用には、投資有価証券評価損、貸倒引当金繰入額(営業外債権分)、雑損失などがあります。これらの費用は営業活動の成果には直接影響しませんが、企業の財務体質や資金調達コストを示す重要な指標となります。

特別損失の取り扱い

特別損失は、臨時的、偶発的に発生する損失で、金額的重要性があるものを計上します。経常的な営業活動からは発生しない異常な項目として位置づけられます。

固定資産除売却損は、機械設備や建物などの固定資産を売却または除却した際に発生する損失です。減損損失は、固定資産の帳簿価額が回収可能価額を下回った場合に計上される損失で、近年重要性が高まっています。

災害損失は、地震、台風、火災などの自然災害や事故により発生した損失です。投資有価証券売却損、関係会社株式評価損、退職給付制度改定損なども特別損失として計上されることがあります。これらの項目は一時的な性格が強いため、企業の基礎的な収益力を評価する際には除外して分析することが一般的です。

主要な費用項目の詳細解説

人件費の内容と管理ポイント

人件費は企業の損益計算書において最も重要な費用項目の一つです。給与、賞与、法定福利費、福利厚生費、退職給付費用などが含まれます。給与には基本給、諸手当、残業代が含まれ、法定福利費には健康保険料、厚生年金保険料、雇用保険料、労災保険料の企業負担分が計上されます。

人件費の管理では、売上高に対する人件費率を継続的に監視することが重要です。一般的に、製造業では15-25%、小売業では10-20%、サービス業では20-40%程度が目安とされています。人件費の増加要因として、人員増加、昇給、法定福利費率の改定などがあります。

効果的な人件費管理には、部門別・職種別の人件費分析、生産性指標との関連付け、業務効率化による適正人員配置の検討が必要です。また、正社員と非正規社員のバランス、外部委託との比較検討も重要な管理ポイントとなります。

減価償却費の計算と影響

減価償却費は、建物、機械装置、車両運搬具、器具備品などの固定資産の取得価額を、その耐用年数にわたって費用配分する会計処理です。日本では定額法と定率法が主要な償却方法として認められており、資産の種類や取得時期によって適用方法が異なります。

建物については定額法のみが適用され、機械装置や器具備品については定額法または定率法を選択できます。耐用年数は法人税法で定められた法定耐用年数を基準とし、鉄筋コンクリート造の建物は47年、普通乗用車は6年、パソコンは4年などと規定されています。

減価償却費は現金の支出を伴わない費用であるため、キャッシュフローには直接影響しません。しかし、損益計算書上では営業利益を押し下げる要因となります。設備投資の時期や償却方法の選択により、各期の利益に大きな影響を与えるため、長期的な観点での計画的な管理が必要です。

支払利息と金融費用

支払利息は企業が借入金や社債に対して支払う利息であり、営業外費用に分類されます。銀行借入金利息、社債利息、リース料に含まれる利息相当額などが主な内容です。金融費用には支払利息のほか、社債発行費償却、借入手数料、為替差損なども含まれます。

支払利息の分析では、有利子負債残高と支払利息から算出される平均借入金利を継続的に監視することが重要です。金利上昇局面では支払利息の増加により営業外費用が膨らみ、経常利益を圧迫する要因となります。

金融費用の管理には、借入条件の見直し、返済スケジュールの最適化、金利リスクヘッジの検討が必要です。また、資金調達方法の多様化により、借入金への依存度を下げることも重要な戦略となります。自己資本比率の向上と有利子負債の圧縮により、金融費用の削減と財務安定性の向上を両立させることが可能です。

広告宣伝費と販売促進費

広告宣伝費は企業の商品・サービスの認知度向上や売上拡大を目的とした費用であり、販売費及び一般管理費に分類されます。テレビ・ラジオ・新聞・雑誌などのマス広告、インターネット広告、屋外広告、カタログ制作費、展示会出展費などが含まれます。

販売促進費は直接的な売上増加を目的とした費用で、キャンペーン費用、値引き・割引、景品費、販売代理店への支援費用、店頭装飾費などが該当します。これらの費用は短期的な売上効果を期待して投下されるため、効果測定と投資対効果の分析が重要です。

広告宣伝費の管理では、売上高広告宣伝費率を業界平均と比較し、適正水準を維持することが重要です。デジタルマーケティングの普及により、オンライン広告の効果測定が詳細に行えるようになったため、従来のマス広告との効果比較や予算配分の最適化が求められています。販売促進費については、実施前後の売上変化を詳細に分析し、継続的な改善を図ることが必要です。

研究開発費の会計処理

研究開発費は企業の将来の競争力強化を目的とした投資的性格を持つ費用です。新製品・新技術の研究開発、既存製品の改良・改善、生産技術の向上、基礎研究などに要する費用が含まれます。具体的には研究開発部門の人件費、材料費、外部委託費、設備使用料、特許権使用料などが該当します。

日本の会計基準では、研究開発費は原則として発生時に全額費用計上することが規定されています。これは将来の収益獲得への貢献が不確実であることを理由としています。ただし、他社から取得した研究開発の成果物については、資産として計上し償却することが認められています。

研究開発費の分析では、売上高研究開発費率を継続的に監視し、競合他社や業界平均との比較を行うことが重要です。製造業では一般的に3-10%程度の範囲で推移することが多く、特にハイテク企業では15%を超える場合もあります。研究開発投資の効果は長期間にわたって現れるため、短期的な業績への影響と長期的な競争力維持のバランスを考慮した管理が必要です。

費用項目の読み方と分析手法

費用率による経営効率の評価

損益計算書の費用分析において、費用率は経営効率を測る最も基本的な指標です。費用率は各費用項目を売上高で割って算出し、パーセンテージで表示します。

売上原価率は、売上原価を売上高で割った値で、企業の収益性を直接的に示します。製造業では一般的に60-70%、小売業では70-80%が目安とされています。この比率が高い場合は、原材料費の見直しや生産効率の改善が必要です。

販売費及び一般管理費率は、販管費を売上高で割った値で、企業の営業効率を表します。一般的には20-30%程度が適正とされ、この比率が高い場合は無駄な経費の削減や業務効率化が求められます。

人件費率は特に重要な指標で、サービス業では40-60%、製造業では15-25%が一般的な範囲です。この比率を定期的に監視することで、適切な人員配置と生産性向上の取り組みを評価できます。

前年同期比較による変化の把握

前年同期比較は、費用の変動要因を理解し、経営判断に活かすための重要な分析手法です。単純な金額比較だけでなく、売上高に対する比率の変化も併せて確認することが大切です。

売上原価の前年同期比較では、原材料費の価格変動、生産量の変化、製造効率の改善効果を把握できます。例えば、売上が10%増加したのに売上原価が5%しか増加していない場合、スケールメリットや効率化が効果を上げていることが分かります。

販管費の前年同期比較では、固定費的な性格の強い項目(家賃、保険料など)と変動費的な項目(広告宣伝費、交際費など)を分けて分析することが重要です。売上増加に比例して増加している項目と、一定額で推移している項目を識別し、費用構造の変化を理解します。

季節性のある業種では、同月比較や四半期比較を行い、季節要因を除いた真の変化を把握することが必要です。また、一時的な要因による変動と構造的な変化を区別して分析することで、適切な対策を講じることができます。

業界平均との比較分析

業界平均との比較分析は、自社の費用構造が業界内でどの位置にあるかを客観的に評価するために不可欠です。業界統計や同業他社の公開財務諸表を参考に、主要な費用項目の比率を比較します。

売上原価率の業界比較では、業界の特性を理解することが重要です。製造業では材料費、労務費、製造間接費の構成比が業界により大きく異なります。自動車産業では材料費比率が高く、ソフトウェア業では人件費比率が高いといった特徴があります。

販管費の業界比較では、営業体制や販売チャネルの違いを考慮する必要があります。直販中心の企業と代理店販売中心の企業では、販売費の構造が大きく異なります。また、ブランド力や市場シェアによっても広告宣伝費の適正水準は変わります。

業界平均を上回る費用項目については、その要因を詳細に分析し、改善の余地があるかを検討します。一方で、業界平均を下回る場合でも、必要な投資を怠っていないか、将来の競争力維持に支障がないかを確認することが大切です。

固定費と変動費の区分と活用

固定費と変動費の区分は、損益分岐点分析や経営計画立案において極めて重要です。この区分により、売上変動に対する利益の感応度を理解し、効果的な費用管理を実現できます。

固定費には、家賃、保険料、減価償却費、基本給などがあり、売上高の変動にかかわらず一定額発生する費用です。これらの費用は短期的には削減が困難ですが、長期的な視点で見直しを行い、効率化を図ることが重要です。

変動費には、材料費、外注費、販売手数料、時間外手当などがあり、売上高に比例して変動する費用です。変動費率の管理により、売上増加時の利益率を予測し、価格設定や受注判断に活用できます。

準変動費や準固定費といった中間的な性格の費用項目もあります。例えば、人件費は基本給部分は固定費、残業代部分は変動費として扱います。通信費も基本料金は固定費、使用料は変動費として区分します。

固定費と変動費の区分を活用した損益分岐点分析により、目標利益達成に必要な売上高を算出できます。また、売上減少時の影響度測定や、新規事業の採算性評価にも活用できる重要な分析手法です。

損益計算書の費用分析で見つかる経営課題

損益計算書の費用項目を詳細に分析することで、企業が直面している様々な経営課題を発見できます。数値の裏に隠れている問題点を見つけ出し、適切な対策を講じることが企業の持続的成長には欠かせません。

売上原価率の高さが示す問題点

売上原価率は売上高に占める売上原価の割合を示し、企業の収益性を測る重要な指標です。この比率が業界平均や過去実績と比較して高い場合、複数の問題が潜んでいる可能性があります。

原材料費の高騰が主な要因となるケースでは、仕入先との価格交渉力の弱さや調達戦略の見直しが必要です。製造業では、原材料の無駄遣いや歩留まりの悪化、品質不良による再加工コストの増加なども売上原価率上昇の原因となります。

労務費の増加による売上原価率の悪化は、生産性の低下や人員配置の非効率性を示している場合があります。特に製造現場での作業効率の改善や自動化の検討、適正な人員配置の見直しが求められます。

経費部分では、製造間接費の管理不足や設備稼働率の低下が問題となることがあります。機械設備の保守メンテナンス費用の増加や、エネルギーコストの上昇なども売上原価率に影響を与える要因です。

販管費の増加要因と対策

販売費及び一般管理費の増加は、企業の収益性を圧迫する重要な課題となります。人件費の増加が最も大きな要因となることが多く、営業人員や管理部門の人件費上昇、賞与や退職給付費用の増加などが挙げられます。

広告宣伝費の効果測定が不十分な場合、投資対効果の低い宣伝活動に費用をかけ続けてしまう問題があります。デジタルマーケティングの普及により、従来の広告手法の効果が低下している企業では、宣伝戦略の抜本的な見直しが必要です。

賃借料や地代家賃の増加は、オフィスや店舗の立地条件と収益性のバランスが取れていない可能性を示しています。リモートワークの導入や店舗効率の改善により、固定費の最適化を図ることが重要です。

旅費交通費や通信費などの一般管理費についても、業務の効率化やデジタル化の進展により削減余地がある場合が多く見られます。会議のオンライン化や業務プロセスの見直しにより、これらの費用を適正化できる可能性があります。

研究開発費の増加は将来への投資として重要ですが、投資対効果の測定や優先順位の明確化ができていない場合、無駄な支出となってしまう危険性があります。

無駄な費用の発見方法

損益計算書の費用分析において、無駄な費用を発見するためには体系的なアプローチが必要です。まず、各費用項目の前年同期比較や予算との差異分析を行い、異常値や予想以上の増加を示している項目を特定します。

費用の発生頻度と金額の分析により、定期的に発生する小額費用の累積や、一時的な大額費用の妥当性を検証できます。特に接待交際費や会議費、消耗品費などは、使用目的や効果が曖昧になりやすい項目として注意深く分析する必要があります。

部門別や事業別の費用配分を詳細に分析することで、特定の部門に偏った費用増加や、事業の収益性に見合わない費用配分を発見できます。間接費の配分方法についても定期的に見直し、実態に即した配分基準を適用することが重要です。

契約費用の見直しでは、長期契約により単価が市場価格と乖離している場合や、利用実績に対して過大な契約となっている場合を発見できます。通信費、保険料、保守契約費用などは特に見直し効果が大きい項目です。

重複している業務や機能に関連する費用も無駄な支出として識別できます。複数の部門で同様のシステムを導入している場合や、外部委託と内部処理が重複している業務などが該当します。

季節性やタイミングを考慮した費用分析により、適切な時期に実施すべき支出が分散している場合や、緊急性のない支出が不適切な時期に行われている場合を発見できます。

費用管理による経営改善の実践方法

コストダウンの具体的アプローチ

効果的なコストダウンを実現するためには、戦略的なアプローチが必要です。まず、損益計算書の各費用項目を詳細に分析し、削減可能な領域を特定することから始めます。

人件費の最適化では、業務効率化による残業時間の削減や、組織構造の見直しによる適正人員配置を検討します。ただし、従業員のモチベーション低下を招かないよう、教育研修投資とのバランスを保つことが重要です。

材料費や外注費の削減においては、複数の仕入先からの相見積もり取得、長期契約による単価交渉、共同購買による数量メリットの活用などが有効です。品質基準を維持しながら、コストパフォーマンスの高い調達先を選定することがポイントとなります。

間接費の削減では、オフィス賃料の見直し、光熱費の節約対策、通信費の料金プラン最適化、消耗品の使用量管理などを実施します。クラウドサービスの活用により、IT関連費用の変動費化を図ることも効果的です。

投資対効果の測定と評価

費用支出の妥当性を判断するため、投資対効果(ROI)の測定体制を構築することが不可欠です。各費用項目について、投入した資源に対する収益貢献度を定量的に評価します。

広告宣伝費については、媒体別の効果測定を行い、顧客獲得単価(CPA)や売上貢献度を算出します。デジタルマーケティングでは、コンバージョン率やクリック単価などの指標を活用し、費用対効果の高いチャネルに予算を集中配分します。

設備投資や研究開発費の評価では、投資回収期間やNPV(正味現在価値)を計算し、中長期的な収益性を検証します。特に研究開発費については、将来の売上増加や市場シェア拡大への寄与度を考慮した評価が必要です。

人材投資の効果測定では、研修費用に対する生産性向上や離職率低下などの効果を定量化します。従業員満足度調査や業績評価結果との相関分析により、人材開発投資の妥当性を検証します。

ROI計算の実践例

具体的なROI計算では、「(投資による利益増加額 - 投資額)÷ 投資額 × 100」の公式を使用します。例えば、営業支援システムに200万円投資し、年間500万円の売上増加と200万円の経費削減効果があった場合、ROI は(700万円 - 200万円)÷ 200万円 × 100 = 250%となります。

予算管理との連携

損益計算書の費用分析結果を次期予算編成に反映させる仕組みを構築することで、PDCAサイクルを回し続けることができます。前年度の実績分析から得られた課題を基に、翌年度の費用予算を精緻に策定します。

部門別予算管理では、各部門の責任者に対して適切な権限移譲を行い、自律的な費用管理を促進します。予算と実績の差異分析を定期的に実施し、差異の要因分析と改善策の検討を行います。

変動予算の導入により、売上高の変動に応じて費用予算を調整する柔軟性を確保します。固定費と変動費を明確に区分し、売上変動時の損益シミュレーションを可能にします。

ゼロベース予算の手法を部分的に導入し、既存の費用項目についても定期的に必要性を見直します。慣例的に計上されている費用についても、現在の事業環境に適合しているかを検証し、不要な支出を削除します。

月次分析による迅速な対応

月次の損益計算書作成により、費用動向をタイムリーに把握し、迅速な経営判断を可能にします。月次決算の早期化により、問題の早期発見と対策実施のスピードを向上させます。

費用の月次推移分析では、季節要因や一時的要因を除いた真の傾向を把握します。前年同月比較だけでなく、3ヶ月移動平均や年間累計での分析も併用し、短期変動に惑わされない判断を行います。

予算実績差異の月次分析では、差異の要因を「価格差異」と「数量差異」に分解し、より具体的な改善策を検討します。例えば、材料費の増加が単価上昇によるものか、使用量増加によるものかを明確にします。

月次レポートには、主要KPI(重要業績評価指標)として、売上高人件費率、売上高販管費率、EBITDA率などを盛り込み、経営陣が一目で業績状況を把握できるようにします。アクションプランの進捗状況も併せて報告し、PDCAサイクルの実効性を高めます。

月次分析のポイント

効果的な月次分析のためには、会計データの正確性と迅速性が前提となります。自動仕訳システムの導入や、経費精算システムとの連携により、データ入力の効率化と正確性向上を図ります。また、管理会計の視点から、部門別や商品別の損益分析も並行して実施し、より詳細な収益性分析を可能にします。

業種別の費用項目の特徴

業種によって損益計算書の費用構造は大きく異なります。各業種特有の費用項目を理解することで、より正確な財務分析と効果的な経営改善が可能になります。ここでは主要な業種における費用の特徴と管理のポイントを詳しく解説します。

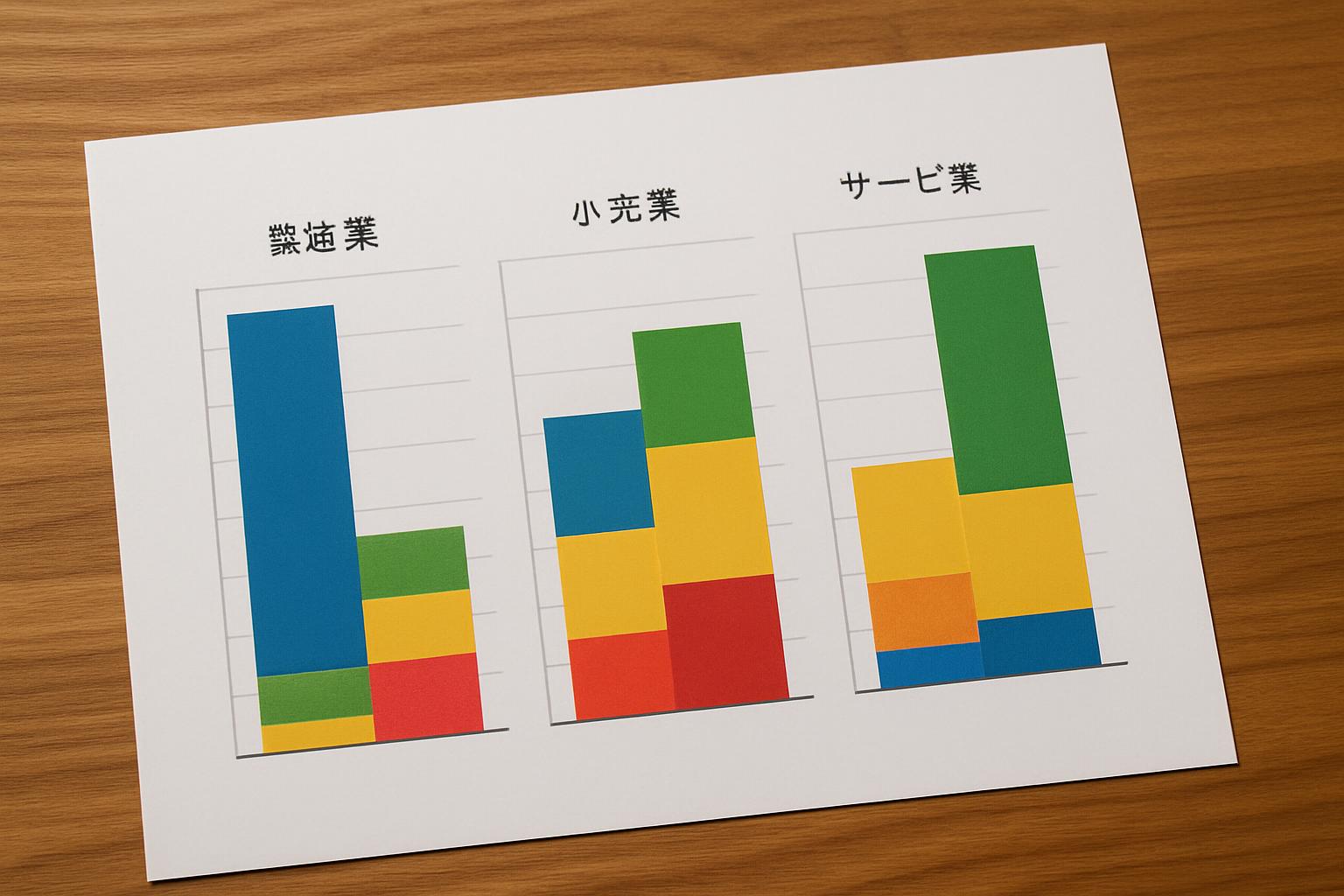

製造業の費用構造

製造業では売上原価が費用全体の大部分を占める特徴があります。原材料費、労務費、製造経費の三要素で構成される製造原価が、損益計算書の中核となります。

原材料費は製品の製造に直接使用される材料の費用で、鉄鋼、プラスチック、化学薬品などの価格変動が直接影響します。市場価格の変動リスクを管理するため、先物取引やヘッジ契約を活用する企業も多く見られます。

労務費には直接工の賃金だけでなく、法定福利費、退職給付費用、安全教育費なども含まれます。製造業では技能者の確保と育成が重要なため、教育訓練費も相当額計上されることが一般的です。

製造経費では減価償却費の比重が高く、特に設備集約型産業では売上高に対する割合が10%を超えることもあります。機械装置、工場建物、金型などの償却が主要項目となり、設備投資のタイミングと償却方法が利益に大きく影響します。

品質管理費も製造業特有の重要な費用項目です。検査費用、不良品の損失、リコール対応費用などが含まれ、品質向上への投資が長期的な競争力につながります。

小売業の費用管理ポイント

小売業では売上原価である商品仕入原価の管理が最重要課題となります。在庫回転率と粗利率のバランスを取りながら、効率的な仕入れと販売を実現することが求められます。

人件費では店舗スタッフの給与が大きな割合を占めます。販売員の教育費、接客研修費なども計上され、顧客サービス向上への投資として位置づけられます。また、レジシステムやPOSシステムの運用コストも現代の小売業では欠かせない費用項目です。

店舗賃借料は小売業における固定費の主要項目で、立地条件が売上に直結するため、賃料負担率の適正水準を維持することが重要です。一般的に売上高の10~15%が目安とされていますが、立地や業態により大きく異なります。

広告宣伝費では新聞折込チラシ、テレビCM、デジタル広告などの費用が計上されます。近年はEコマースの拡大により、ウェブサイト運営費、配送費、梱包費なども重要な費用項目となっています。

光熱費は店舗運営の基本的な費用で、冷凍・冷蔵設備を多用する食品小売業では特に高額になる傾向があります。省エネ設備への投資による長期的なコスト削減効果も考慮する必要があります。

サービス業の特殊な費用項目

サービス業では有形の商品を扱わないため、人件費が費用構造の中心となります。専門スタッフの給与、研修費、資格取得支援費用などが主要な費用項目です。

システム関連費用がサービス業では特に重要な位置を占めます。顧客管理システム、予約システム、決済システムの運用費用、ソフトウェアライセンス料、クラウドサービス利用料などが継続的に発生します。

外部委託費もサービス業の特徴的な費用項目です。清掃業務、警備業務、IT保守、経理業務などの外部委託により、固定費の変動費化を図る企業が増えています。委託先の選定と契約条件の管理が重要な経営課題となります。

保険料では職業賠償責任保険、個人情報漏洩保険など、サービス業特有のリスクに対する保険が必要となります。特に金融業、医療業、法律業などでは高額な保険料が発生することがあります。

継続的な教育・研修費用も服務業では重要な投資項目です。技術の進歩や法規制の変更に対応するため、従業員のスキルアップに継続的な投資が必要となり、これらの費用は将来の収益向上に直結する投資として位置づけられます。

通信費では顧客とのコミュニケーションツールとして、電話、インターネット、モバイル通信などの費用が発生し、リモートワークの普及により、これらの費用は増加傾向にあります。

損益計算書作成時の注意点と法的要件

損益計算書の作成においては、会計基準や税法に基づく厳格なルールを遵守する必要があります。適切な費用計上を行わなければ、財務報告の信頼性が損なわれ、法的な問題にも発展する可能性があります。

会計基準に基づく費用計上ルール

日本の企業会計基準では、費用の認識と測定について明確な基準が定められています。発生主義の原則に基づき、費用は現金の支払い時期にかかわらず、実際に発生した期間に計上する必要があります。

売上原価については、個別法、先入先出法、総平均法などの棚卸資産の評価方法を継続的に適用し、期末における棚卸資産の評価額を適正に算定することが求められます。評価方法の変更は原則として認められず、やむを得ない理由がある場合のみ、適切な開示とともに変更が可能です。

減価償却費の計算では、固定資産の取得価額、耐用年数、残存価額を適切に設定し、定額法や定率法などの償却方法を継続適用する必要があります。償却方法の選択は税法の規定も考慮しつつ、企業の実態に最も適した方法を採用することが重要です。

引当金については、将来の特定の費用や損失に備えて、その発生が確実に見込まれ、かつ金額を合理的に見積もることができる場合に限り計上が認められます。退職給付引当金、賞与引当金、貸倒引当金などは、それぞれ固有の計算方法と要件があります。

税務上の費用認識との違い

会計上の費用計上と税務上の損金算入には重要な違いがあり、この差異を適切に理解し管理することが必要です。税務調整項目として、一時差異と永久差異を正確に把握し、法人税等調整額を適切に計算する必要があります。

交際費については、会計上は実際に支出した金額を費用として計上しますが、税務上は資本金の額や従業員数に応じて損金算入限度額が設定されています。中小企業では年間800万円以下の交際費等について全額損金算入が可能ですが、大企業では接待飲食費の50%相当額のみが損金算入されます。

減価償却費では、会計上は企業が選択した償却方法で計算しますが、税務上は法定耐用年数と税法で定められた償却方法を使用する必要があります。この差異により、一時差異が発生し、将来の税金負担に影響を与えます。

貸倒損失の認識においても、会計上は回収不能と判断した時点で損失計上しますが、税務上は法的整理の開始、債務者の死亡や失踪、債務免除などの客観的事実が必要とされ、より厳格な要件が設けられています。

監査での費用項目チェックポイント

公認会計士による監査では、費用項目の妥当性と適正性について詳細な検証が行われます。監査人は内部統制の有効性を評価し、費用計上プロセスの信頼性を確認します。

売上原価の監査では、棚卸資産の実地棚卸の立会、原価計算制度の検証、仕掛品や製品の評価方法の妥当性確認が重要なポイントとなります。原材料費、労務費、製造間接費の配賦基準が合理的であるか、期間帰属が適切であるかを詳細に検証します。

人件費については、給与台帳と損益計算書の整合性、社会保険料の計算と納付状況、退職給付債務の計算根拠と妥当性が検証されます。特に退職給付引当金は、数理計算上の仮定の合理性や割引率の妥当性について専門的な検証が行われます。

固定資産の減価償却費では、償却資産台帳の整備状況、償却方法の継続適用、除却や売却の処理適正性がチェックされます。減損の兆候がある場合は、回収可能価額の算定方法と減損損失の計上妥当性についても詳細な検証が必要です。

引当金の計上については、計上要件を満たしているか、見積もり方法が合理的であるか、過去の実績との整合性があるかが重要な監査ポイントです。特に貸倒引当金は、債権の分類と引当率の妥当性、個別引当の必要性について慎重な検討が求められます。

関連当事者取引については、取引の商業的実質、価格の妥当性、適切な開示の実施が監査の重要なポイントとなります。親会社や子会社、役員との取引は、独立第三者間取引と同等の条件で行われているかを検証し、利益操作の可能性を排除する必要があります。

まとめ

損益計算書の費用項目分析は、企業の経営状況を正確に把握し、改善点を発見するための重要なツールです。売上原価、販売費及び一般管理費、営業外費用の各項目を適切に分類し、費用率や前年比較、業界平均との比較を通じて経営効率を評価することが可能です。特に固定費と変動費の区分による分析は、コストダウンや投資判断に直結する重要な指標となります。月次での継続的な分析により、迅速な経営判断と持続的な収益改善を実現できるでしょう。